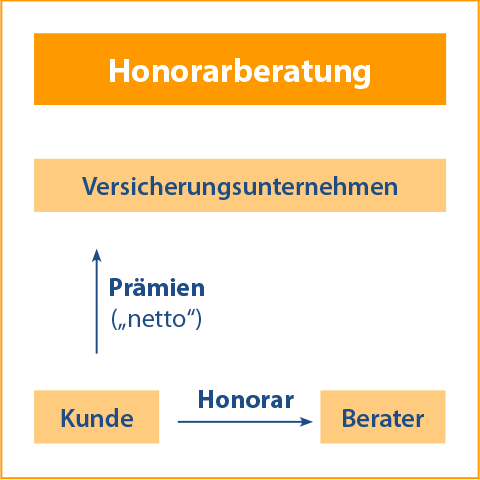

Honorarberatung

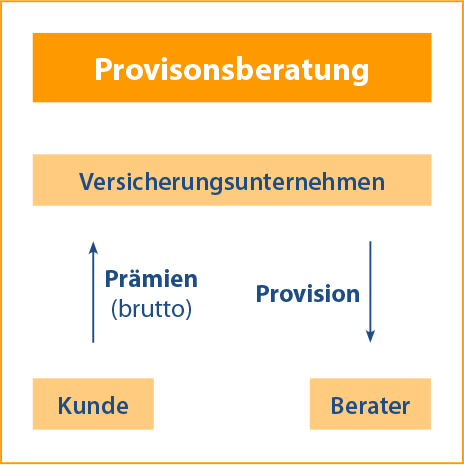

Bei der Provisionsberatung wird der Berater direkt von Versicherungsunternehmen in Form von Provisionen vergütet. Dies kann zu einem Interessenkonflikt führen, in dem der Berater nicht das für den Kunden optimale Produkt empfiehlt, sondern das, welches ihm die höchste Provision einbringt.

Bei der Honorarberatung wird der Berater direkt vom Kunden durch ein Honorar vergütet, das im Vorfeld vereinbart wird. In diesem Fall ist der Berater nur den Interessen des Kunden verpflichtet, denn von diesem erhält er seine Vergütung.

Echte unabhängige Honorarberatung kann nur erfolgen, wenn Honorarberater losgelöst von jeglichen Produkt- und Provisionsinteressen handeln. Nur hier erhalten Kunden völlige Klarheit darüber, welche Kosten mit Ihrem Versicherungsschutz verbunden sind und können somit eine klare und verlässliche Entscheidung treffen. Die Entscheidung für eine lebensbegleitende und nachhaltige Versicherungslösung sollte man eben nicht dem Bauchgefühl überlassen.

Entdecken Sie die neue Qualität

in der Finanzberatung …

Sie suchen transparente Lösungen, die zukunftsfähig sind? Sie wollen einen Berater, der Ihnen offen und ehrlich begegnet? Sie möchten eine Beratung, die die Kosten und Ihre Erträge schwarz auf weiß auf den Tisch legt? Dann finden Sie in der Fair-Finanz GmbH den idealen Partner:

UMWANDLUNG BESTEHENDER BRUTTOPOLICEN IN NETTOPOLICEN…

…Lassen Sie Ihre Policen prüfen. Die Fair-Finanz GmbH berät Sie produktunabhängig und ganz nach Ihren Bedürfnissen.

HÖHERE ERTRAGSCHANCEN…

… Nettotarife ohne Provisionen und versteckte Kosten führen in der Regel zu einer deutlich höheren Auszahlungssumme.

GERINGE FONDSKOSTEN …

…durch die Anlage in kostenoptimierte Passivfonds ohne Ausgabe- oder Rückgabeaufschläge.

TRANSPARENTE QUALITÄTSBERATUNG…

…allein in Ihrem Interesse durch die direkte Vergütung per Honorar und ohne versteckte Provisionen.

UNABHÄNGIGE UND OBJEKTIVE BERATUNGSANALYSE…

…durch die strikte finanzielle Trennung von Beratungsleistung und Produktlösung.

… und fangen Sie endlich an richtig zu sparen.

Wandeln Sie Ihre bestehenden Standardpolicen in echte Nettoprodukte um und fangen Sie endlich an richtig zu sparen.

| Standardpolice | Nettopolice | |

| Produktart | Fonds | Fonds |

| Einmaliger Beitrag | 10.000 € | 8.250 € |

| Monatsbeitrag | 150 € | 150 € |

| Beitragszahlungsdauer | 25 Jahre | 25 Jahre |

| Laufzeit | 25 Jahre | 25 Jahre |

| Dynamik | 0% | 0% |

| Jährliche Wertentwicklung | 4% | 4% |

| Kosten der Fondsanlage | 17.613,97 € | 5.077,15 € |

| Kosten Versicherer | 7.752,93 € | 6.089,90 € |

| Kosten gesamt | 25.366,90 € | 11.167,05 € |

| Ablaufleistung nach Steuern | 63.174,26 € | 77.247,76 € |

Quelle: Berechnung aus einem realen Kundenfall erstellt von Stefan Lufft

… und erzielen Sie zusätzlich große Einsparungen.

Auch bei Ihren Sachversicherungen profitieren Sie von Nettoprodukten.

Zögern Sie nicht – handeln Sie jetzt.

| KFZ-Vergleich | Standard-Tarif | Netto-Tarif |

| Haftpflicht | ||

| Vollkasko (SB 300) | ||

| Teilkasko (SB 150) | ||

| Verbraucherschutzkriterien | ||

| Freie Werkstattwahl | ||

| Schutzbrief | ||

| Beitrag | 608,65 € | 434,16 |

| Honorar Fair-Finanz | 0,00 € | 60,00 € |

| Gesamtbeitrag | 608,65 € | 494,16 |

Quelle: Berechnung aus einem realen Kundenfall erstellt von Stefan Lufft